インボイス制度って何?インボイス開始に向けての基礎知識

令和5年10月1日から「適格請求書保存方式」=「インボイス制度」が導入されます。インボイス制度導入後、「適格請求書発行事業者」は請求書や領収書、レシートなどの記載要件が増え、適格請求書の保存が必要になるなど様々な義務が発生します。

インボイス制度は消費税法上の仕入税額控除を受けている課税事業者だけでなく、免税事業者にも影響があります。そのため、インボイス制度は事業を運営する事業主の方全員が認識しておくべき制度と言えます。

事業を営む上で必要なインボイス制度の知識と、開始に向けての準備とはどのようなものでしょうか?

まずは大きな枠組みを知ることから始めましょう。

適格請求書保存方式=インボイス制度とは

インボイス制度とは

インボイスとは「売り手が買い手に対し正確な適用税率や消費税額等を伝えるための手法」です。その適用書類は「請求書」「納品書」「領収書」「レシート」など多岐に渡り、帳簿および適格請求書などの保存が消費税の仕入税額控除の対象となる制度です。

インボイス制度が導入されると、売り手側は買手である取引相手から求められた場合「適格請求書=インボイス」を交付する必要があります。また、交付したインボイスの写しを保管しておく必要があります。加えて、買手側は原則インボイスまたは簡易インボイスの保存が仕入税額控除の要件とされ、免税事業者等(適格請求書発行事業者ではない)からの仕入れに対しては仕入れ税額控除ができなくなります。

また、仕入税額控除とは売上にかかった消費税額から仕入れや経費にかかった消費税額を控除することで、事業主が納付する消費税は「売上にかかった消費税額」ー「仕入れや経費にかかった消費税額」となるため、仕入税額控除の対象になるかどうかは事業主が納付する消費税額に影響します。

インボイスの保存

インボイスは買手だけでなく売手側にも交付した書類の写しの保管義務があります。電磁的記録(PDFなどの電子請求書)も、買手/売手双方に保管義務がありますのでご注意ください。

消費税は誰が納付する?

ここで一旦、消費税についておさらいしておきましょう。

まず前提として、一つの消費に対しての消費税は「最終消費者」が負担します。

次に下図をご参照ください。

例えば「販売者」であるフレンチレストランが「仕入れ先」である野菜屋さんから食品を仕入れて「消費者」に販売する場合、お金の流れはこのようになります。

でも、実際に消費税を負担する「消費者」は直接納税はしていません。

消費税は消費者が実際の消費に至るまでの間に介在した販売者が代行して納税しています。

しかし、図を見て「アレ?」と思いませんか。

そうです。この図では一つの消費(最終消費者であるユーザーの消費)に対しての消費税は1,000円のはずなのに、一つの消費に対して、「販売者」と「仕入れ先」あわせて1,500円の消費税が発生しているように見えますね。

もちろんそれは間違いで実際は、「販売者」は「消費者から受け取った消費税」から「仕入れ先に払った消費税」を控除した額を納付し、「仕入れ先」は「販売者から受け取った消費税」を納付します。

つまり下図のようになり、本来最終消費者であるユーザーが払うべき消費税を、フレンチレストランが500円、八百屋さんが500円で、合計1,000円の消費税を納付しています。

「そんなことは知っている」とか「だからなんだ」といった声が聞こえてきそうですが、インボイス制度の開始にあたってはこの辺の知識が大事になってきますので、一旦おさらいとして示しておきます。

適格請求書

「適格請求書」とは、売手が買手に正確な適用税率や消費税額などを伝えるための手段であり、一定の事項が記載された請求書や納品書に類する書類を言います。

この適格請求書を発行できるのは「適格請求書発行事業者」に限られます。

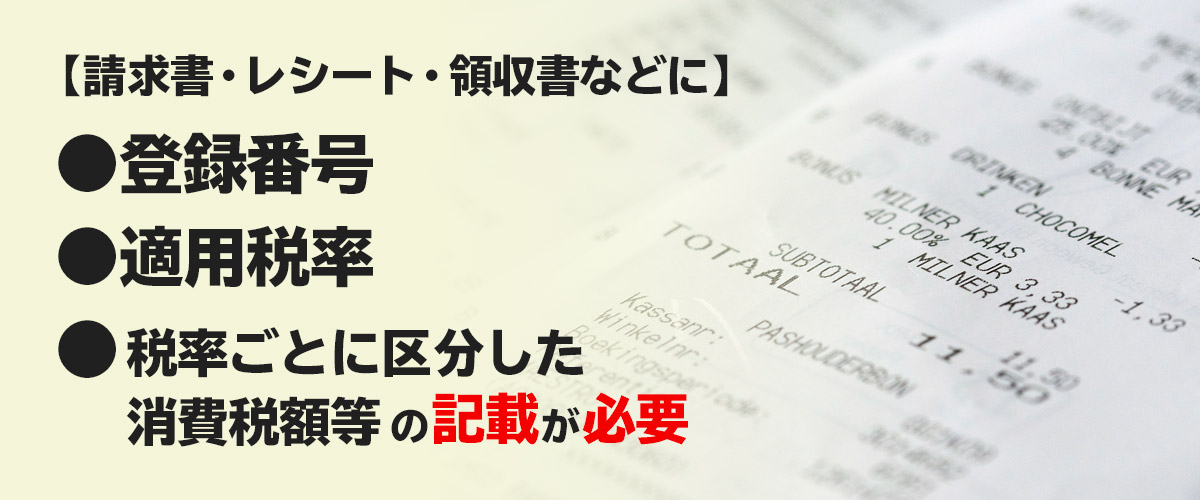

適格請求書の記載事項は以下の通りです。

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である場合には、その旨)

④税率ごとに合計した対価の額(税抜き又は税込み)及び適用税率

⑤消費税額等(端数処理は1請求書当たり、税率ごとに1回)

⑥書類の交付を受ける事業者の氏名または名称

適格簡易請求書

小売業/飲食店業/旅行業/タクシー業/駐車場業などの不特定かつ多数の人々に販売、サービス提供を行っている場合は「適格簡易請求書」を発行することができます。

適格簡易請求書では、

①適格簡易請求書発行事業者の氏名または名称

②登録番号

③取引年月日

④取引内容(軽減税率対象品目である場合にはその旨)

⑤税抜取引価額または税込取引価額を税率区分ごとに合計した金額

⑥⑤に対する消費税額等または適用税率の記載でよく、「書類の交付を受ける事業者の氏名や名称」は省略することができます。

適格請求書の交付免除

適格請求書の発行が困難な場合、交付の免除を受けることができます。例としては主に以下があげられます。

①3万円未満の公共交通機関のバス・鉄道による旅客の運送

②3万円未満の自動販売機での飲料・食料品販売

③郵便切手を対価とする郵便サービス(郵便ポストに投函されたものに限る)

適格請求書発行事業者

適格請求書発行事業者

適格請求書=インボイスを発行するためには「適格請求書発行事業者」となる必要があります。「適格請求書発行事業者」となるためには、事前に登録申請を行う必要があります(令和3年10月1日より受付開始)。適格請求書発行事業者は、税務署における審査を経て、適格請求書発行事業者として登録されます。現在、免税事業者でない場合は(令和5年10月1日の)インボイス開始に近づけば近づくほど申請も混み合ってくることが予測されますので、早めに登録申請書を提出し、適格請求書発行事業者になっておくと良いでしょう。

【国税庁:申請手続き】

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_shinei.htm

前述の通り、適格請求書を発行できるのは「適格請求書発行事業者」に限られ、この「適格請求書発行事業者」から発行された「適格請求書(または適格簡易請求書)」でしか消費税の仕入税額控除が受けられません。つまり、免税事業者(=適格請求書発行事業者でない)からの請求書では基本的に控除を受けることができず※、控除が受けられないということは本来負担する必要のない消費税を負担しないといけないことになりかねません。従って、免税事業者との取引(或いは自身が免税事業者の場合)は今後注視しながら課税事業者との取引に切り替えることを検討する(或いは課税事業者となる)必要があるかもしれません。

※令和11年9月30日までは免税事業者からの仕入税額相当額の一部を仕入れ税額控除できる経過措置があります。

免税事業者

免税事業者とは、基準期間(前々事業年度)の課税売上高1,000万年以下、または設立後2年以内(資本金1,000万円以上など一定の場合を除く)の事業者で消費税を納税する必要がない事業者のことを指します。これまでは買手側は免税事業者からの仕入れであっても仕入税額控除を受けることが可能※でしたが、インボイス制度導入後は仕入税額控除を受けられないため、免税事業者からの仕入れを控える可能性があります。免税事業者のままでは格請求書発行事業者に登録できないため検討が必要です。

※これまでは仕入れ先が課税業者であるかどうかは関係なく仕入れの110分の10を自動的に控除。

まとめ

インボイス制度が導入される背景として、現行の区分記載請求書などにかえて適格請求書を利用し、事業者へ適正な課税を確保するためとされています。

既に課税事業者であれば、登録の手続きや事務経理作業において少なからず影響が出ることが予測されますが、それほど大きな変化は無いかもしれません。免税事業者であれば今後の経営方針を再度検討するきっかけになるでしょう。

とはいえ、何かが変わる時には少しの混乱や負担は避けられないことですから、早めの準備と情報収集で大事なビジネスに影響がでないようにしたいものですね。

【国税庁:インボイス特設サイト】

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

【国税庁:インボイス制度に関するQ&A】

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/qa_invoice_mokuji.html